この記事では、国の機関である日本学生支援機構(JASSO)が行っている奨学金事業について調べてみたのでその内容をご紹介します。

日本学生支援機構の奨学金事業とは?

日本学生支援機構の奨学金事業とは、国の教育事業の一環として行っている事業で、超低金利で教育費を借りられる制度のことです。1943年設立の「日本育英会」が2004年に「日本学生支援機構(JASSO)」として独立行政法人化しました。

ポイント

- 国による奨学金事業で、借りた学生本人が返済する

- 貸与型の奨学金は、無利息と利息付の2種類がある

- 返済不要の給付型奨学金もあるが、支給額が少なく対象も住民税非課税世帯が中心で限定的

本記事の一部は、JASSOが公開している下記PDF資料を元にしています。奨学金事業について分かりやすくまとめられているので、時間のある方は一読をおすすめします。(平成31年2月時点の情報です)

返済は原則、借りた学生本人が返済する

奨学金は学生本人が借りる形式のため、卒業後は学生本人が返済していく必要があります。返済額は、借りた額や返済期間などにもよりますが、概ね月々1万5千円程度が平均のようです。これを就職後数年、人によっては10年以上の長期に渡って返済していくことになります。

ただ、実際には親が一部肩代わりしながら返済しているケースも少なくないようです。

奨学金の種類は3つある

日本学生支援機構の奨学金は以下の3種類あります。

- 貸与型奨学金:第一種奨学金(無利息)

- 貸与型奨学金:第二種奨学金(利息付き)

- 給付型奨学金

後ほどそれぞれ詳しく解説していきます。

2~3人に一人の割合で奨学金を利用している

平成29年度(2017年度)にJASSO奨学金を借りた学生は約37%いて、これは2.7人に一人の割合に相当します。

年度によって利用率は上下しますが、近年は概ね2~3人に一人の割合で奨学金を利用している状況です。

平均貸与額は?

続いて貸与額の平均を見てみましょう。

- 第一種奨学金・・・241万円

- 第二種奨学金・・・343万円

無利息である第一種のほうが平均額が低い傾向がみてとれますが、概ね200万円~300万円台が平均額のようです。

申込みタイミングは?

申込みは大学入学前、入学後のどちらの時期でも申込みは可能ですが、貸与されるのは入学後に手続きをしてからになります。そのため入学金や前期授業料用途にはタイミング的に間に合わないため注意が必要です。

入学時特別増額貸与奨学金とは?

入学時特別増額貸与奨学金とは、初年度に限り第一種奨学金や第二種奨学金にプラスして借りることができる制度です。入学時特別増額貸与奨学金だけ申し込むことはできず、第一種奨学金利用者の場合もこの制度で借入れたお金には利息がつきます。

入学初年度というのは入学金や新生活に必要な諸費用がかかるため、2年目以降よりもまとまったお金が必要になります。その費用を補うのがこの制度です。

上限は50万円で、進学後の最終手続き時に入学時特別増額貸与奨学金のみキャンセルすることもできるため、念の為併用して申し込んでおくといった使い方ができます。

第一種奨学金(無利息)

では最初に第一種奨学金について解説していきます。

第一種奨学金は、貸与型なので返還が必要なものの、無利息なので元金だけの返還で済むのが一番の特徴です。

採用条件は?

第一種奨学金を受けるには条件があります。その一つが学業の成績。高校で3.5以上、大学在学中であれば所属学科の上位3分の1に入る必要があります。

また家計基準の目安(保護者の所得制限のこと)もあり、給与所得世帯であれば年収747万円、個人事業主等であれば所得金額が349万円程度までなら申込み可能となっています。

貸与額は通う大学・通学形態ごとに異なる

貸与額は、通う学校の種類や自宅通学か否かで変わります。

(例)

- 国公立に自宅から通う・・・最大4万5千円/月

- 私立大学に自宅外から通う・・・最大6.4万円/月

第一種の予約採用はハードルが高い

奨学金の申込方法には高校3年生のときに申し込む「予約採用」と、大学入学後に申込む「在学採用」の2つの方法があります。

第一種の予約採用は、かなり低所得者世帯で確実に奨学金が必要とされる世帯のみの採用となるケースがほとんどです。

しかし、在学採用のほうは基準が少し緩めになっており、予約採用がダメだった場合も在学採用で再度申し込むことができます。

第二種奨学金(利息付き)

続いて第二種奨学金について解説します。

第二種奨学金は、利息付きで返還するタイプの奨学金です。利息は付きますが、国・民間の教育ローンと比べると金利は格段に低いのが特徴です。

日本学生支援機構の奨学金として最も利用されているタイプで、また教育費が不足する際にもっとも検討されている借入方法です。多くの場合「奨学金」といえばこの第二種奨学金のことをイメージするかと思います。

利率固定方式と利率見直し方式の2つから選べる

第二種奨学金の利率は、返済期間中ずっと変わらない固定方式か、概ね5年ごとに利率の見直しを行う方式の2つから選べます。住宅ローンの固定金利と変動金利の関係に似ていますね。

平成30年(2018年)3月に貸与を終了した方に対する利率は以下の通りでした。

- 利率固定方式・・・0.27%

- 利率見直し方式・・・0.01%

利息で得た利益はどうしてるの?

ちなみにJASSOは奨学金返還者から得た利息をどうしているのかというと、そのまま国へ償還しています。JASSOの利率は、国から借り入れた財政融資資金を償還する時の利率と同率で設定されているので、利益がJASSOには残らない仕組みになっているのです。

金利の上限は最大3%と決まっている

奨学金の利率は、その上限が法令で決まっていて、3%が上限とされています。

例えば将来、金利が上昇して国から借り入れる財政融資資金の利率が3%を超えるようなことがあっても、貸与利率が3%を超えることはありません。

過去の利率は?

平成17年以降の利率の推移を見ると、利率固定方式は平成22年の1.52%、利率見直し方式は平成20年の0.9%が最高値で、以降はどちらも減少傾向にあります。

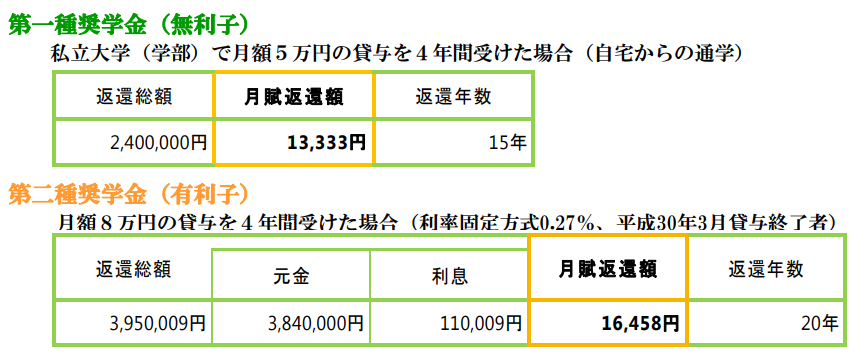

返済シミュレーション例

JASSOのサイトには、借りる金額・返還期間・月々の返還額をシミュレーションできるサービスがあります。

以下は第一種と第二種の返還例です。

出典:JASSO

返還額は1万円台が現実的なところのようです。ただ、入社してから数年は1万円台でもかなりインパクトが大きい支出になります。

また、200万円~300万円台で貸与を受けると、返還期間はどうしても長くなってしまい10年以上かかります。社会人になって10年というと、人によっては結婚や子育てと時期が重なる場合もありそうです。

無理のない返還計画を立てるためにも、自分の利用想定の条件でシミュレーションしてみるとよいでしょう。

なんで返還金って言うの?

一般的に、借りたお金を返す時は「返済」と言いますが、奨学金事業の場合は「返還」という言葉が使われています。これは、返還金が次世代の学生への貸与奨学金の原資になるため、資金を循環させながら事業を実施していくことを表すため「返還」という言い方をしています。

給付型奨学金は対象者がかなり限定的

最後に、3種類ある奨学金のタイプのうち、給付型奨学金について解説します。

給付型奨学金はその名のとおり「給付型」なので返済義務がありません。

しかし、対象世帯が住民税非課税世帯が中心のため、利用できる家庭はかなり限定されます。

そのため、ある程度収入がある家庭の場合は利用できないと思っていたほうがよさそうです。もしどうしても給付型奨学金を期待するのであれば、独自の給付型奨学金を設けている大学もあり、成績優秀者の授業料免除制度を設けている大学もあるので、そちらの方向で検討したほうがまだ現実的と言えそうです。

まとめ

以上、日本学生支援機構(JASSO)の奨学金について調べてみた内容のご紹介でした!

ポイントおさらい

- 国による奨学金事業で、借りた学生本人が返済する

- 貸与型の奨学金は、無利息と利息付の2種類がある

- 返済不要の給付型奨学金もあるが、支給額が少なく対象も住民税非課税世帯が中心で限定的

今や2~3人に一人が利用する奨学金。子供の負担になり過ぎないよう注意しつつ、親子でよく話し合いながら賢く利用したいものですね!

参考リンク

https://www.jasso.go.jp/

日本学生支援機構(JASSO)の公式サイトです。

https://shogakukin.jp/12kihon/

奨学金アドバイザー久米忠史氏のホームページです。奨学金に関するありとあらゆる情報が分かりやすく解説されています。