最近、インデックス投資がブームとなっているようです。

この記事では、主に教育資金を貯める目的でインデックス投資は有効か?という視点で調べてみた結果をご紹介します。

インデックス投資とは?

インデックス投資とは、日経平均やダウなどの株価指数(=インデックス)と連動した運用成果を目指す投資方法のことです。

対象としている株価指数が上がれば利益も増え、株価指数が下がれば利益が減る、という特徴があります。

ポイント

- 日経平均やダウなどの株価指数と連動した運用成果を目指す投資方法

- アクティブ投資と比べ運用コスト(信託報酬)が安い

- 5%前後の運用利回りが期待できる

投資の神様ウォーレン・バフェットも推奨

投資の神様と言われる著名な投資家、ウォーレン・バフェットは、多くの投資家(特に個人投資家)にとって、低コストのインデックスファンドへ投資することが最善の方法だ、と勧めています。

プロではない投資家の目的はパフォーマンスの良い銘柄を選ぶことではありませんし、それを実際にすることは本人にもその助言者にも難しいでしょう。むしろ大切な目的は概してうまくいきそうなビジネスに横断的に投資することです。

S&P500に連動する低コストのインデックスファンドに投資することによりこの目的は達成できるでしょう。

インデックス投資 ≒ 長期・分散・積立投資

インデックス投資とほぼセットで語られるのが、「長期・分散・積立」という投資方法です。

これは文字通り「可能な限り長期間、複数の商品に分散投資し、定期的に投資する」という意味で、投資の王道とも言われています。

インデックス投資は、この「長期・分散・積立」投資と相性がよいのです。そして、購入対象の商品はインデックス投資をしているファンド(投資信託)になります。

アクティブファンドとは?

インデックス投資と対になる投資信託が、アクティブファンドです。

アクティブファンドとは、ファンドマネージャーという資産運用のプロが、独自の投資判断に基づいて投資を行うファンドのことです。

独自に調査したり分析したりするため、インデックスファンドと比べてコスト(信託報酬)が割高となります。

アクティブファンドは、インデックスファンドよりも高パフォーマンスを狙って運用するので、目論が当たれば大きく利益を得ることが可能です。

ただ、インデックスファンドのリターンを上回る成績を残せたアクティブファンドは10%にも満たない、とも言われているため、どのファンドに投資するかの判断はインデックスファンドと比べて難易度が高くなります。

インデックスファンドの利回りは平均5%程度

インデックスファンドの利回りは、世界株で約5%程度が平均値となります。定期預金の金利が1%にも満たない現代、5%で運用できれば上々と言えるのではないでしょうか。

インデックス投資のメリット

運用コストが低く抑えられる

インデックス投資をする場合、インデックスファンドを購入するわけですが、このファンド(投資信託)という商品は「信託報酬」というコストが発生します。信託報酬とは運用・管理にかかる費用のことで、運用成績にかかわらず投資信託会社に対して支払われます。

インデックスファンドの信託報酬の相場は1%未満のものがほとんどで、中には0.1%未満のファンドもあります。

一方、アクティブファンドの信託報酬の相場は数%となっており、インデックスファンドよりも高めに設定されています。

ここで重要になってくるのが、「アクティブファンドは、その高い信託報酬に見合ったリターンを得られるか?」という点です。

アクティブファンドがインデックスより運用成績が上回ったのは、米国株の場合で約10~15%程度のようです。

世界最大の指数提供会社であるS&Pダウ・ジョーンズ・インディシーズの2016年の調査によると、米国株式クラスのアクティブファンドのインデックスに対する勝率は、1年で15%、5年で8%、10年で15%しかなく、全期間をとおして10〜15%の勝率しかありません(日本経済新聞2016年9月16日号記事より)。

また、国内株式のアクティブファンドも長期的に見るとあまり勝率は高くないようです。

国内株式アクティブ、19年は“勝率”改善も長期は苦戦 | モーニングスター

ちなみに上記記事で、次のような面白い指摘がありました。

- 株価上昇局面ではアクティブファンドが勝ちやすい

- リスク回避局面では苦戦しやすい

高い信託報酬を払っているにも関わらず、インデックスよりも利益が出ないのであればもったいないですよね。。。

パフォーマンスの良さそうなアクティブファンドを見分ける目利き力があれば別ですが、投資初心者ならインデックス投資のほうが安全と言えるでしょう。

リターンを再投資することで複利効果が得られる

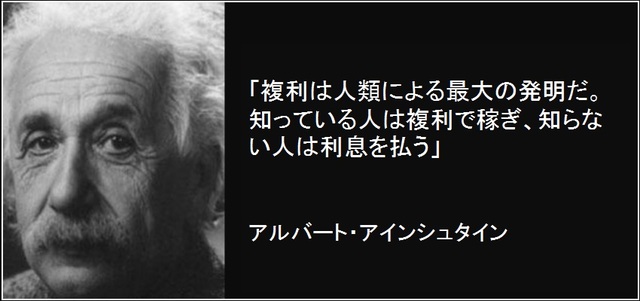

複利とは、「利益が利益を生む」という仕組みです。この複利という考え方は資産運用をしていくうえで基本かつ重要な考え方です。

複利の持つ効果は非常に大きく、アインシュタインも「人類最大の発明」と言ったほどです。

出典:AZQUOTES

もっとも、アインシュタインの発言は複利を称賛したものか、あるいは資本主義に対する皮肉だったのか、その解釈には諸説あるようです。いずれにしても、世の中に複利という仕組みがある以上、その仕組みを正しく理解して活用しないと、アインシュタインが指摘しているように利息を払う側になってしまいます。

インデックス投資で得られた利益を再投資に回すことで、複利の効果を得ることができます。

預金以外の金融商品で、複利運用が可能なものは意外と少なく、投資信託(インデックス・アクティブ両方)くらいしかありません。

毎日トレード画面にかじりつく必要がない

インデックス投資は、最初に商品を選んで購入(または積立設定)したら、あとは基本的にやることはありません。定期的にリバランスをしたほうがよいのですが、ほぼほったらかしでOKです。

一方、短期売買で利益を得ようとするデイトレーダーの場合、株式市場がオープンしている間(平日朝9時~15時)、チャートの変化を逃すまいとモニターにかじりついています。しかもそれを毎日続けるわけです。

デイトレーダーほどではなくても、個別株やFXをやっている人は、実際のトレード以外にも情報収集や勉強のためにかなりの時間を費やしています。

多くの社会人は本業を持っているわけなので、そこまで時間を費やせない場合も多いはずです。

専業のトレーダーほど時間を費やさなくても、長期運用することで利益を上げることができるのがインデックス投資です。

インデックス投資のデメリット

短期では元本割れリスクがある

インデックス投資は、長期運用することで元本割れのリスクが軽減されます。逆に言うと短期間では元本割れが発生する可能性があります。

短期間というのは目安として数年間くらいでしょうか。

リバランスを自分でする必要がある

リスク軽減のため、複数の金融商品を組合せて運用する方法を分散投資といいます。

運用を開始する際、どの商品をどのくらいの割合で保有するか?を、自分のリスク許容度を考慮しながら決めます。

そして実際に運用を始めるわけですが、しばらく経つと商品ごとに評価額が変化していきます。そうすると当初決めた割合から大きくそれてくることがあります。

当初決めた割合まで各商品の比率を戻すことを「リバランス」といいます。

リバランスは、割合が大きくなっている商品(=利益が出ている商品)の一部を売却し、割合が小さくなっている商品(=損益が発生している商品)を買い増しします。

これが意外と心理的なハードル高いんですよね。。せっかく順調に利益が発生しているのに売却し、評価下落中の商品を買い増しするわけなので。また、売ったり買ったりするので若干の手間もかかります。

こういった作業が面倒な人や、機械的にリバランスをやって欲しいという人はロボアドバイザーがおすすめです。

ロボアドバイザーは、インデックス投資と比べると手数料が高い(1%のところが多い)ですが、運用は完全ほったらかしで、毎月決められた額が天引き感覚で引き落とされるので、非常に楽に運用できます。

運用が地味

インデックス投資のデメリットとして、あまりにやることがなさ過ぎるので地味・・・という意見もよく聞きます。

しかも長期運用が基本なので、忍耐力も必要になります。

教育費をインデックス投資で貯めるのはあり?なし?

ここまで、インデックス投資の特徴やメリット・デメリットについて解説してきました。

では、教育資金を貯める目的としてインデックス投資の活用はありでしょうか?それともなしでしょうか?

我が家で検討した結論は・・・

あり!

となりました。

あり!と判断した理由

まず前提として、教育資金を全額インデックス投資で賄おうとは考えていません。現金預金と組合せて準備しようと思っています。

そのうえで、ちょっとでも資産を増やしたい&インフレリスクに備えるために、つみたてNISA口座でインデックスファンドを運用しています。

つみたてNISAについてはこちらの記事で解説しています。

-

-

参考NISA・つみたてNISAで教育費を貯めるのはあり?なし?

2014年にNISA(少額貯蓄非課税制度)が、2018年年につみたてNISAが開始され、令和6年(2024年)から新NISA制度が始まります。 この記事では、主に教育資金を貯める目的で一般NISA、つ ...

続きを見る

インデックス投資の魅力は、ある程度の知識を身につければあとは放置でOKなので、本業に専念できる点だと思います。

個別株やFX、仮想通貨の投資も興味はあるんですが、やはりリスクが高いのでやるにしても教育資金用ではなく別枠の余剰資金と時間ができたら取り組んでみたいです。(そんな余剰資金ができる時がいつくるか分かりませんが・・・汗)

ちなみにアクティブファンドは信託報酬が高いので基本的に避けたほうが良いと思います。しかし、中にはこんな意見もあるので参考にしてみてください。

人気投資ブロガー・rennyさん 前編:アクティブファンドにこだわる理由。12年で資産約2倍に | トウシル

まとめ

以上、インデックス投資についての解説でした!

ポイントおさらい

- 日経平均やダウなどの株価指数と連動した運用成果を目指す投資方法

- アクティブ投資と比べ運用コスト(信託報酬)が安い

- 5%前後の運用利回りが期待できる

メリット・デメリットを十分検討しながら、上手に教育資金を準備していきたいですね!