この記事では、NISA(少額投資非課税制度)の一種である「ジュニアNISA」について、2021年の今ならではの情報も盛り込みつつ調査した結果を解説しています。

ジュニアNISAとは?

ジュニアNISAとは、日本国内に住む0歳から19歳までの未成年者名義の口座で、年間80万円まで非課税で資産運用ができる制度です。

ポイント

- 子ども名義で開設した口座で、年間80万円まで非課税で運用できる制度

- 不人気のため2023年末で廃止が決定

- ただ、制度変更で使い勝手が向上?!

非課税期間は5年間

非課税期間は一般NISAと同じ5年間です。毎年投資した場合、

- 2020年に投資した分・・・2024年まで非課税

- 2021年に投資した分・・・2025年まで非課税

- 2022年に投資した分・・・2026年まで非課税

というように、非課税期間も階段状にスライドしていくイメージです。

ジュニアNISAで取引できる金融商品は?

ジュニアNISAで取引できる金融商品は次のとおりです。

- 株式投資信託

- 国内株

- 外国株

- 国内ETF

- 海外ETF

- ETN(上場投資証券)

- 国内REIT(J-REIT)

- 海外REIT

- 新株予約権付社債(ワラント債)

つみたてNISAの場合は国内株などの個別株は取引できないので、ジュニアNISAのほうが取扱対象が多いです。

条件変更で格段に使い勝手がよくなった!?

NISAは一般NISA、つみたてNISA、ジュニアNISAと3種類ありますが、このジュニアNISAは2023年に廃止が決定しています。

なぜジュニアNISAだけ廃止になるのかというと、、、

使い勝手が悪く人気がなかった・・・

ためです。

しかし、そんな不人気ジュニアNISAが、廃止決定による制度変更の影響で使い勝手がよくなった、という評判があがっています。

いったいどういうことか、見ていきましょう。

18歳に達していなくても非課税で払い出しが可能に!

制度変更前は、18歳になるまでは運用中の資金を引き出すことができませんでした。これが、「ジュニアNISAは使えない!」と評価を下げていた最大の要因です。

しかし、制度廃止によってこの制約がなくなりました。つまり、2024年以降は、子どもが18歳になるまで待たなくてもいつでも引き出しが可能になったのです。

これで自由度が一気にあがり、廃止を前に人気が高まっています。

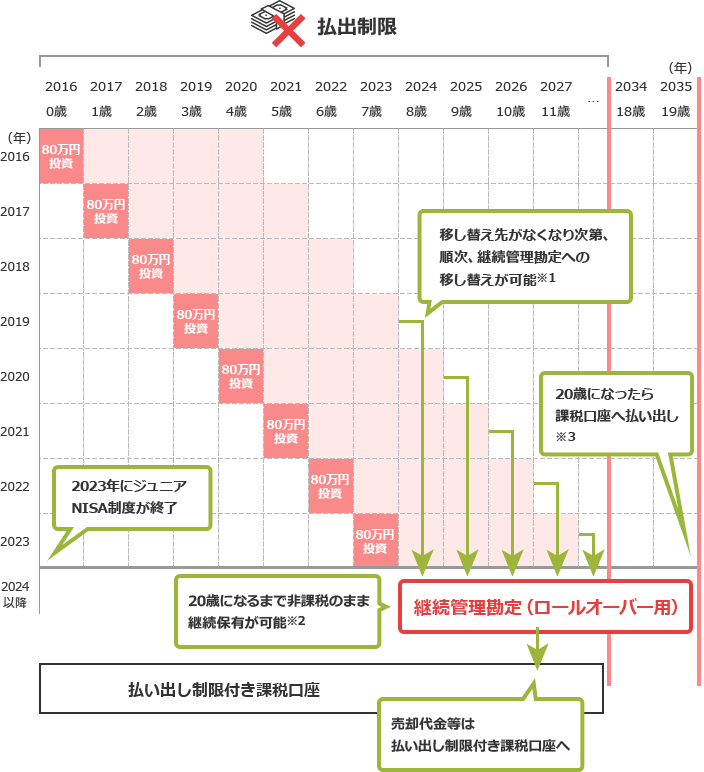

ロールオーバーすれば20歳まで非課税のまま継続保有できる

18歳になるより早く引き出すのとは反対に、非課税期間終了後もずっと保有することもできます。

その場合、20歳になるまで非課税のまま継続保有することができます。

これを「ロールオーバー」と呼び、その勘定(金融商品の保有場所の名称みたいなもの)を「継続管理勘定」と呼びます。

なお、継続管理勘定は、いつでも売却可能ですが新規の買付はできません。

出典:投資信託協会

積立投資対象の商品は一般的に、長期保有すればするほど利回りが安定し元本割れのリスクが軽減されます。

子どもの教育資金目的ではなく、子どもにそのまま譲渡することを考えた場合、20歳まで保有し続けることで利回りアップが期待でき、かつ非課税の恩恵を受けられるのでお得感があります。

ジュニアNISAのその他のメリットは?

子どものマネー教育になる

ジュニアNISAは子どもの名義で口座開設をします。「自分の口座」というのがポイントで、子どもがお金に対して自分事として感じるきっかけになります。

資産運用の口座を持つことで、貯蓄口座とは違ったお金の見方が得られるはずです。

ジュニアNISAのデメリットは?

メリットが増えたジュニアNISAですが、デメリットも残っています。

繰越控除の適用ができない

株式や投資信託で損失が出た場合、通常ですと3年間繰り越して、各年分の「株式等譲渡所得」から控除することができます。つまり損失が出た翌年に株の売却益や配当金が発生した場合、損失分と相殺することができるのです。

しかし、ジュニアNISAの場合は譲渡損失は税務上なかったものとされるため、このような繰越控除の適用はありません。また、他の口座との損益通算もできません。

リバランスが難しい

投資をされている方なら、自分の目指すべきポートフォリオを持っていて、割合に偏りが出てきたら売却や買い増しをしてリバランスするケースもあると思います。

しかし、ジュニアNISAは売却したからといって非課税枠に空きがでるわけではありません。

例えば80万円で投資商品を購入し、その後60万円分売却したからといって20万円分を再投資できるわけではないです。

そのため頻繁に売買を繰り返すというよりも、既にリバランス機能がついている商品(バランス型投資信託など)を選択するか、買ったら非課税期間は売却せず保有しつづけられそうな商品を選んだほうがよいです。

金融機関の変更はできない

一般NISAと異なり、ジュニアNISAは金融機関の変更ができません。もし変更したい場合は既に開設済みのジュニアNISA口座を廃止してから、他の金融機関で新たに口座開設する必要があります。

運用リスクがある

教育資金を貯めるという目的の場合、運用成績次第で元本割れするリスクがあります。

教育費目的でないのであれば、利回りが回復するまで保有し続けるという選択もできるのですが、教育費のように使う時期がある程度確定している費用に充てる場合、元本割れしているからといって引き出さない訳にもいかず損が確定してしまいます。

教育費をジュニアNISAで貯めるのはあり?なし?

ここまで、ジュニアNISAの特徴やメリット・デメリットについて解説してきました。

では、教育資金を貯める目的として、ジュニアNISAの活用はありでしょうか?それともなしでしょうか?

我が家で検討した結論は・・・

あり!

となりました。

あり!と判断した理由

やはり制度改正によって生まれたメリットに惹かれました。

ただ、教育費(主に大学費用)をジュニアNISAのみで貯めようとは思っていません。引き出すタイミングで運悪くリーマンショックみたいな事が起きたら目も当てられないですからね。。

ということで、我が家では児童手当分を全額貯蓄に回しつつ、それでも足りない分をジュニアNISAと自分自身のつみたてNISAでコツコツ積み立てていこうと考えています。

まとめ

以上、「ジュニアNISA」についての解説でした!

ポイントおさらい

- 子ども名義で開設した口座で、年間80万円まで非課税で運用できる制度

- 不人気のため2023年末で廃止が決定

- ただ、制度変更で使い勝手が向上?!

教育費は何かとお金がかかりますが、いろんな制度を活用しながらうまく準備していきたいものですね。