この記事では、教育費を貯める時の王道手法である学資保険について調べてみたのでざっくり内容まとめてみました。

学資保険とは?

学資保険とは、一定期間保険料を払い続けることで、子どもの進学時や入学時に保険金を受け取れる保険商品です。

ポイント

- 一定の保険料を支払い、満期時に契約内容に応じた保険金を受取る保険商品

- 昔と比べてメリットはほぼなく、加入者も減少傾向

- 他の貯蓄方法も知った上で再検討がおすすめ

学資保険の加入率は約4割

学資保険は、教育費を貯める方法としては昔から人気が高く、銀行貯蓄と並んで王道の方法です。

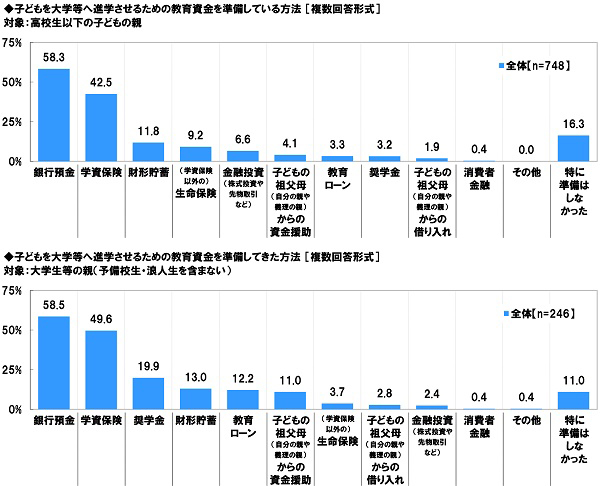

ではどのくらいの割合が学資保険に加入しているかというと、2020年のデータで約4割ほどの世帯が加入しているようです。

引用:子どもの教育資金に関する調査2020 | ソニー生命保険

上のグラフは、2020年時点で高校生以下の子どもの親に、大学進学のための教育費をどうやって準備しているかを聞いた結果で、下のグラフは大学生等の親に、どうやって準備してきたかを聞いた結果です。

2つのグラフを見比べると、昔より学資保険を利用している割合が減少していることがわかります。

なぜ学資保険加入者は減ってきているのか?

これは、昔ほど返戻率が高くないという点に尽きると思います。

返戻率とは、支払った保険料総額に対して満期時に受け取れる金額の割合のことです。

現在は返戻率が110%もあれば優秀な部類のようです。返戻率110%というのは、支払った保険料総額が100万円だったとしたら受け取れる金額が110万円という意味です。

昔はどの程度の返戻率だったのかというと、これが調べてもはっきりとした答えは見つかりませんでした。120%とか200%とか書いてあるサイトもありましたが、信憑性のほどは分かりませんでした。

払った額より多く返ってくるならお得なんじゃないの?

仮に返戻率が昔と比べて下がってきて、お得感が薄れているとしても、払った額より多くもらえるならお得なんじゃないの?とも思えますよね。

これについてはYesでもありNoでもあります。問題は何と比較するか、です。

学資保険の返戻率は、全支払期間に対しての利回り

利回りとは、元本に対してどのくらい利子がつくか(利益が増えるか)の割合のことで、通常は年単位の利回りの意味で使っています。

返戻率も利回りと同じ意味ですが、注意しなければならないのは「支払期間全体に対しての利回り」であるということです。

つまり、18年間学資保険を支払い続ける場合、18年間での利回りになります。

例えば支払期間18年間で返戻率110%の学資保険の場合、年利に換算すると利回りは1%にも満たなくなってしまいます。しかも複利のメリットは享受できません。

複利というのは、増えた分をそのまま再投資に回すことを考慮した利回りです。

一般的に手堅い投資商品と言われる先進国国債でも年利で1~2%ほどにはなります。インデックス投資などは5%以上の商品もたくさんあるため、それと比べると利回りが低いと言えるでしょう。

利率が固定なのでインフレリスクに弱い

学資保険の返戻率は、契約時点で決まります。そして満期までその利率は変わりません。

これはつまり、利率が固定であることを意味します。

利率が固定だと何が問題になるかというと、インフレリスクに弱くなってしまうんです。

今は超低金利&デフレ時代がずっと続いているのであまり想像しにくいのですが、今後物価が上がったり、金利が上がったりすると不利になる可能性があります。

学資保険のメリット(と言われているもの)

用途を明確化できる

学資保険は、満期までは簡単に引き出すことができないため、ついつい生活費やレジャー費に使ってしまうことなく確実に貯めることができます。

しかし、それは定期預金でも同じようにできます。さらに、定期預金の場合は途中解約しても元本割れはしません(利息分が返ってくなくなるだけ)が、学資保険の場合は多くの場合、途中解約すると元本割れします。

元本割れリスクについては後述しますね。

生命保険料控除対象になるので節税できる

学資保険で支払う保険料は、生命保険料控除対象なので年末調整や確定申告時に手続きすることで節税効果が見込めます。

実際、どのくらい節税効果があるのでしょうか?

一例を上げると、

- 年収300万円の会社員なら年間5,000円程度

- 年収500万円の会社員なら年間7,000円程度

が節税できるようです。

ただ、控除対象は8万円までが対象になるのと、他の保険料と合算しての額になるので注意が必要です。

つまり、他の保険(生命保険や医療保険)ですでに年間8万円以上支払っている場合、学資保険をプラスで支払っても節税効果はありません。

受け取る際は利益分50万円までは非課税

満期を迎え学資金を受け取る際、払った額よりプラスになった場合、利益部分は一時所得として課税対象になります。

ただ、特別控除額が50万円なので、利益が50万円を超えなければ実質非課税になります。

例えば学資保険支払総額が260万円で、満期時受取額が300万円だった場合、利益は40万円なので課税されずに受け取れます。

なお、50万円を超える場合、超えた額に対して50%課税されます。

例えば学資保険支払総額が240万円で、満期時受取額が300万円だった場合、利益は60万円なので、50万円との差額10万円のうち50%の5万円が課税対象になります。

親に万が一のことがあっても安心

学資保険は「保険」というだけあって、保険ならではの機能があります。

それは親に万が一のことがあったらそれ以降の保険料の支払いは免除される、というものです。

しかし、こういった生命保険的な目的を求めるならもっと少ない掛金で同じ額を受け取れる商品は数多くあります。

学資保険のデメリット

昔に比べて返戻率が低い

先程も述べたように、現在は返戻率が110%もあれば優秀な部類となります。

元本割れリスクのある商品として、このくらいのリターンは少なすぎると言えます。つまり、リスクに対するリターンが見合っていないのです。

元本は保証されない

学資保険は、預貯金と同じように元本割れリスクがないと思われがちですが、実際には元本割れリスクが存在します。

具体的には以下2通りのケースが考えられます。

- 途中解約した場合

- 保険会社が倒産した場合

途中解約をすると、多くの場合支払った額より少ない金額しか払い戻されないため元本割れが発生します。

また、満期まで経過しても商品の条件によっては返戻率が100%未満のものがあり、その場合も元本割れします。返戻率が100%未満のものは、その代わりに保険機能が手厚くしているケースもありますが、今は低金利時代なので特に保険的メリットもないまま元本割れするような商品も中にはあるようです。

続いてのケースが、保険会社が倒産した場合です。これも元本割れする可能性があります。

保険会社は、必ず一定額以上の責任準備金を積み立てておかなければなりません。

保険会社が破綻すると、契約は他の保険会社に引き継がれ、「生命保険契約者保護機構」という、保険業法に基づいて設立された法人によって一定の保護を受けます。

破綻した時の会社の状況にもよりますが、最低でも責任準備金の90%は補償されます。逆に言うと最悪90%までしか補償されない可能性があるということです。

学資保険はこれからも選択肢としてあり?なし?

金利がよく、お得感もあった学資保険。しかし今の時代、学資保険ならではのメリットはほぼないように思われます。

教育資金を貯めるにはもっと別の方法を検討したほうがよさそうです。

なお、学資保険のありかなしかについてはこちらの動画の解説が一番腑に落ちました。

まとめ

以上、学資保険について調べてみた内容の解説でした!

ポイントおさらい

- 一定の保険料を支払い、満期時に契約内容に応じた保険金を受取る保険商品

- 昔と比べてメリットはほぼなく、加入者も減少傾向

- 他の貯蓄方法も知った上で再検討がおすすめ

昔はメリットもあったかもしれない学資保険ですが、低金利時代かつ他の貯め方が充実している現在は、学資保険の役割は終わったのかもしれませんね。。